引言

中小企業是我國經濟的重要組成部分,但由于規模小、資產少,融資難、融資貴問題長期存在。信用擔保作為連接中小企業和金融機構的橋梁,在緩解融資約束方面發揮著關鍵作用。信用擔保業務涉及復雜的申請審核流程、操作標準和風險控制機制,亟需規范和指導。本手冊旨在為中小企業、擔保機構及相關從業人員提供一套實用的操作指南,涵蓋資金申請、審核標準、業務流程和風險防控措施,以提升信用擔保服務效率和安全性。

一、中小企業信用擔保資金申請審核標準

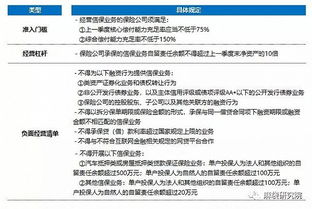

1. 申請條件與資格

中小企業申請信用擔保資金需滿足以下基本條件:

- 依法注冊并正常經營,具備獨立法人資格。

- 財務狀況良好,無重大不良信用記錄。

- 融資用途明確,符合國家產業政策導向。

- 提供足額反擔保措施,如抵押物、質押物或第三方保證。

2. 申請材料準備

申請人應提交以下關鍵材料:

- 企業營業執照、稅務登記證及組織機構代碼證。

- 近三年財務報表及審計報告。

- 融資項目可行性研究報告。

- 反擔保相關文件,如資產證明或保證書。

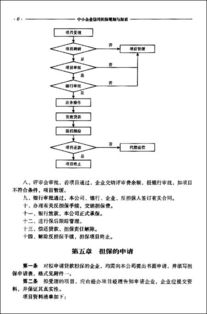

3. 審核流程

擔保機構審核流程包括:

- 初步審查:核對材料完整性及合規性。

- 盡職調查:實地考察企業經營狀況、管理團隊和行業前景。

- 風險評估:運用定量與定性方法評估違約概率。

- 審批決策:由評審委員會根據綜合評估結果決定是否通過。

二、融資擔保業務操作標準

1. 擔保合同簽訂

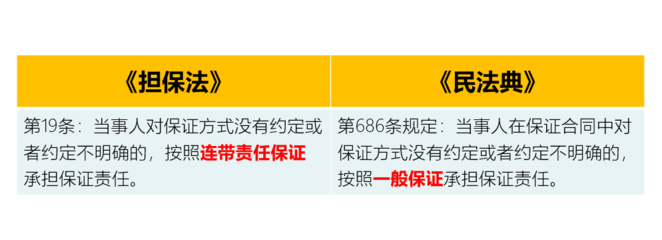

擔保合同應明確雙方權利義務,包括:

- 擔保金額、期限和費率。

- 反擔保措施的具體條款。

- 違約責任和處理機制。

2. 資金發放與監管

- 擔保機構協同銀行完成放款,確保資金及時到位。

- 建立資金使用跟蹤機制,防止挪用。

3. 后期管理

- 定期回訪企業,監測經營和財務狀況。

- 及時處理潛在風險,如經營惡化或市場變化。

三、風險防范控制措施

1. 風險識別

- 信用風險:企業違約可能性。

- 市場風險:行業波動和宏觀經濟影響。

- 操作風險:內部流程失誤或欺詐行為。

2. 風險量化與評估

- 采用信用評分模型,如Z-score或邏輯回歸。

- 結合專家判斷,進行綜合風險評估。

3. 風險緩釋策略

- 多元化擔保組合,避免過度集中。

- 強化反擔保要求,提高違約成本。

- 建立風險準備金制度,應對潛在損失。

4. 應急處理機制

- 制定風險應急預案,包括代償流程和追償措施。

- 與法律機構合作,確保快速處置違約事件。

四、實用操作建議

- 中小企業應提前規劃融資需求,完善內部管理。

- 擔保機構需加強員工培訓,提升專業能力。

- 建議采用數字化工具,如大數據風控平臺,提高審核效率。

結語

中小企業信用擔保是支持實體經濟發展的重要工具。通過標準化申請審核流程、優化業務操作并強化風險防控,可以有效降低融資門檻,促進中小企業健康成長。本手冊提供的實用框架,旨在幫助各方協同合作,構建安全、高效的信用擔保生態體系。未來,隨著技術進步和監管完善,信用擔保服務將進一步智能化和規范化。